Antes de contratar um crédito, é natural surgirem dúvidas sobre taxas, prazos, seguros e aprovação. Afinal, trata-se de um compromisso financeiro importante, que deve ser bem compreendido. Neste artigo, respondemos às perguntas mais frequentes sobre crédito e explicamos as diferenças entre os principais tipos de empréstimo disponíveis no mercado português.

Quais são os Principais Tipos de Crédito?

Em Portugal, os créditos mais comuns são:

- Crédito à Habitação – para comprar, construir ou transferir um imóvel;

- Crédito Pessoal – para despesas diversas, como estudos, viagens ou obras pequenas;

- Crédito Automóvel – para comprar carro novo ou usado;

- Crédito Consolidado – para juntar vários créditos num só, reduzindo a prestação mensal.

Além destes, existe também a Transferência de Crédito Habitação, cada vez mais procurada para reduzir encargos — e vamos explicar já a seguir.

O que significa TAN, TAEG e MTIC?

Estes são três indicadores fundamentais que deve conhecer:

- TAN (Taxa Anual Nominal): representa os juros cobrados pelo banco.

- TAEG (Taxa Anual de Encargos Efetiva Global): inclui juros e todos os custos associados, como comissões e seguros.

- MTIC (Montante Total Imputado ao Consumidor): é o valor total que vai pagar até ao fim do contrato.

👉 Dica: Ao comparar propostas, a TAEG é o melhor indicador, pois reflete o custo real do crédito.

Como os Bancos Avaliam o Pedido de Crédito?

Os bancos analisam vários fatores antes de aprovar um crédito:

- Taxa de Esforço – idealmente deve ser inferior a 35% do rendimento mensal.

- Histórico de Crédito – o registo no Banco de Portugal é fundamental para mostrar o seu comportamento como cliente.

- Garantias e Fiadores – podem ser exigidos consoante o tipo de crédito e o perfil financeiro.

Além disso, o banco avalia a estabilidade profissional e o valor da entrada inicial no caso de crédito habitação.

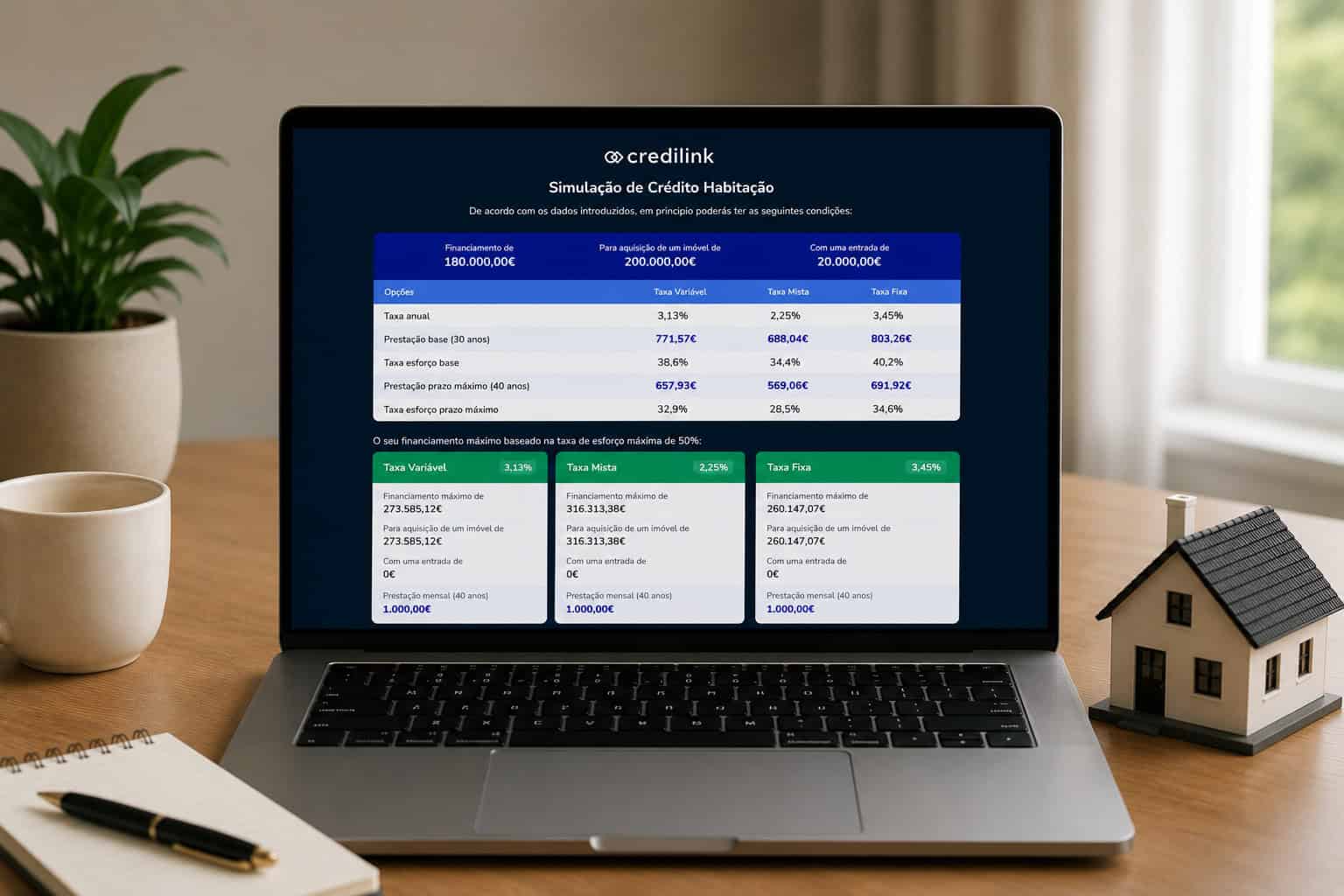

Crédito Habitação: O que deve saber

O Crédito à Habitação é o mais complexo, pois envolve montantes elevados e prazos longos.

- O banco financia até 90% do valor de compra ou avaliação.

- Pode escolher taxa fixa, variável ou mista.

- Normalmente exige seguros de vida e multirriscos.

- Existe período de carência no caso de crédito para construção, período durante o qual paga apenas juros

💡 Dica: A Credilink pode ajudá-lo a comparar propostas de vários bancos e escolher a mais vantajosa.

Crédito Pessoal: Quando faz sentido

O Crédito Pessoal é mais flexível, pois não exige garantias reais.

- Prazos até 7 anos;

- Montantes geralmente até 75.000€;

- Taxas mais elevadas do que no Crédito Habitação.

É uma boa opção para quem precisa de liquidez imediata, mas deve ser usado com responsabilidade

Crédito Automóvel: O que muda

No Crédito Automóvel, o carro serve de garantia até terminar o contrato.

- Pode financiar até 100% do valor do veículo;

- Existem soluções específicas para carros novos, usados ou elétricos;

- Alguns contratos incluem seguro obrigatório ou extensão de garantia.

Compare sempre o custo total e a TAEG antes de assinar.

Crédito Consolidado: Como pode ajudar

O Crédito Consolidado permite juntar vários empréstimos num só, reduzindo a prestação mensal.

- Facilita a gestão financeira;

- Pode baixar a TAEG e o valor total pago;

- O prazo aumenta, mas o orçamento mensal fica mais leve.

Esta é uma boa solução para quem quer reorganizar as suas finanças sem deixar de cumprir os compromissos.

Transferência de Crédito Habitação: vale a pena?

A Transferência de Crédito Habitação permite mudar o seu empréstimo para outro banco que ofereça melhores condições.

- Pode reduzir a prestação mensal;

- Obter uma taxa de juro mais baixa;

- E, em alguns casos, poupar milhares de euros ao longo do contrato.

Além disso, o processo é simples e o novo banco trata da maior parte da burocracia.

Quando Deve Pedir Apoio Especializado?

Se tem dúvidas sobre qual o crédito mais adequado ou se quer garantir as melhores condições, deve pedir apoio a um intermediário de crédito autorizado, como a Credilink.

A nossa equipa trata de todo o processo gratuitamente e ajuda a comparar propostas de vários bancos.

Compreender bem como funcionam os créditos é essencial para tomar decisões seguras e conscientes. Agora que já conhece as respostas às principais dúvidas, está mais preparado para avançar.

- Dica: Simule connosco na Credilink e descubra qual o crédito que melhor se adapta às suas necessidades — com apoio especializado e sem complicações.