Quando pede um crédito, seja habitação, automóvel ou pessoal, há um indicador que pode determinar a aprovação ou recusa do seu pedido: a taxa de esforço.

Embora seja frequentemente mencionada, muitas pessoas não sabem exatamente como funciona. Por isso, antes de avançar com qualquer financiamento, é essencial perceber o seu impacto real.

O que é a Taxa de Esforço?

A taxa de esforço corresponde à percentagem do seu rendimento mensal líquido que está destinada ao pagamento de prestações de crédito.

Ou seja, representa o peso que os encargos financeiros têm no seu orçamento mensal.

Neste cálculo incluem-se:

- Crédito à habitação

- Crédito pessoal

- Crédito automóvel

- Cartões de crédito (normalmente considerada a prestação mínima)

Além disso, o banco não analisa apenas o novo crédito que pretende contratar. Pelo contrário, avalia o conjunto total das suas responsabilidades financeiras.

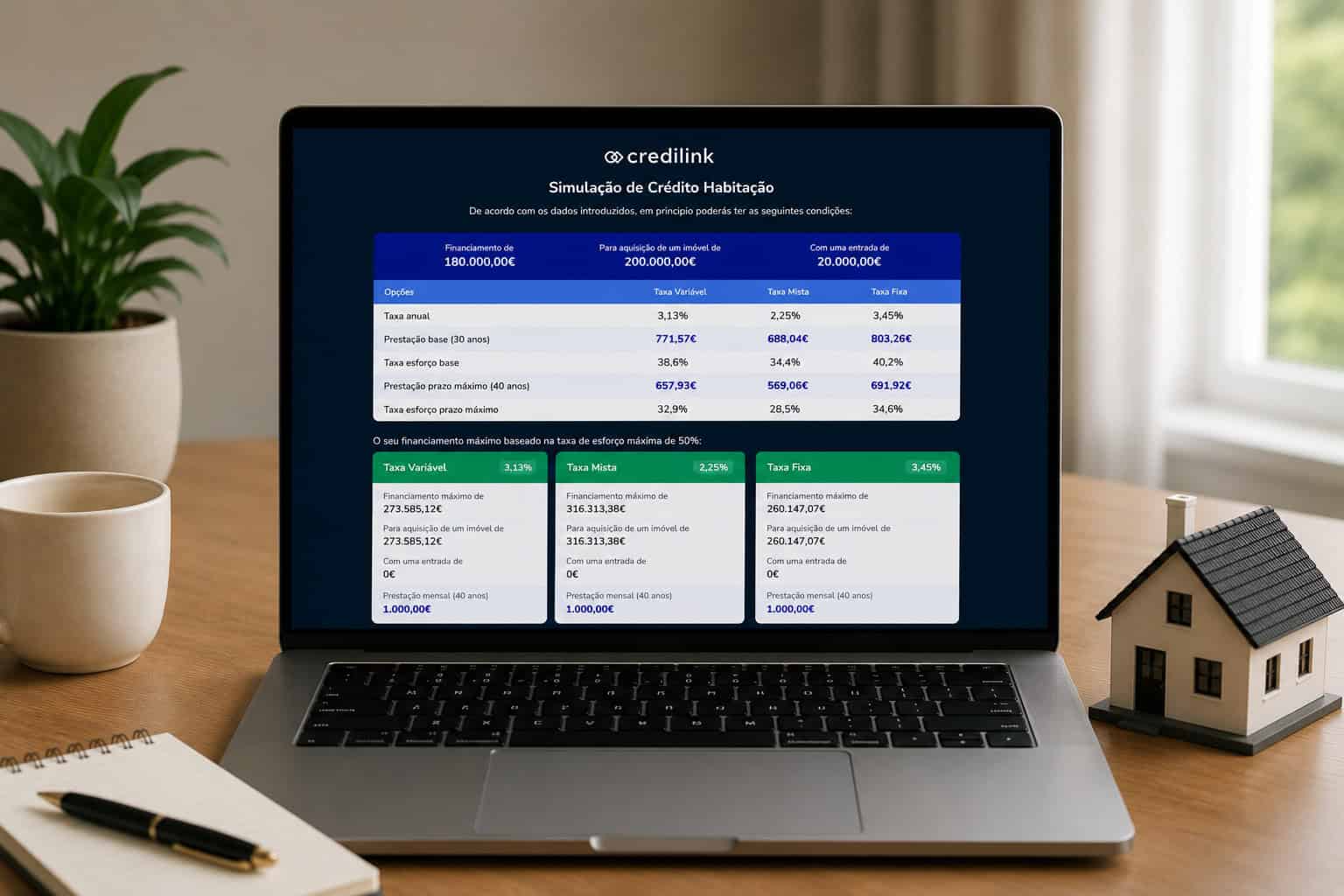

Como se calcula?

A fórmula é simples:

Taxa de esforço = (Total de prestações mensais ÷ Rendimento mensal líquido) × 100

Exemplo prático:

- Rendimento líquido mensal: 1.600€

- Crédito automóvel: 250€

- Novo crédito à habitação (simulação): 500€

Total de prestações: 750€

Taxa de esforço = (750 ÷ 1.600) × 100 = 46,8%

Consequentemente, a probabilidade de aprovação seria reduzida, sobretudo se não existir uma margem financeira confortável.

Qual é o limite aceite pelos bancos?

Não existe um valor legal fixo. No entanto, na prática do mercado bancário português:

- Até 30% → situação considerada confortável

- Entre 30% e 35% → geralmente aceitável

- Entre 35% e 40% → análise mais criteriosa

- Acima de 40% → risco elevado

Ainda assim, a decisão não depende apenas deste indicador. Cada instituição financeira aplica critérios internos de risco, podendo considerar outros factores complementares.

O que influencia a decisão?

Embora este seja um dos principais indicadores, o banco avalia também:

- Estabilidade profissional

- Tipo de contrato

- Histórico de crédito

- Existência de poupança

- Idade e prazo do financiamento

Por exemplo, uma taxa de esforço ligeiramente superior pode ser aceite se o cliente tiver um contrato sem termo e um histórico financeiro sólido.

Por outro lado, um perfil com instabilidade laboral poderá ter mais dificuldade, mesmo com uma taxa dentro dos valores recomendados.

Como melhorar a Taxa de Esforço?

Se está a pensar pedir crédito, pode preparar-se:

✔ Liquidar pequenos créditos antes do pedido

✔ Reduzir limites de cartões de crédito

✔ Incluir um segundo titular com rendimento estável

✔ Avaliar consolidação de créditos

Uma análise prévia pode evitar recusas desnecessárias.

A taxa de esforço é um indicador decisivo, mas não deve ser analisada isoladamente. Antes de avançar com um pedido de crédito, é essencial perceber qual é o seu enquadramento real.

Uma simulação estratégica pode fazer a diferença entre uma recusa e uma aprovação em boas condições.